라운드힐(Roundhill) 단일 종목 레버리지 ETF의 구조적 메커니즘, 스왑 비용 효율성 및 분배금 원천의 회계적·세무적 특성 심층 분석 보고서

NVDW TSLW GDXW PLTW GOOW MSTW COIW AVGW METW AMZW AAPW NFLW BRKW GLDW COSW ARMW UBEW

.png)

핵심 요약 (Executive Summary)

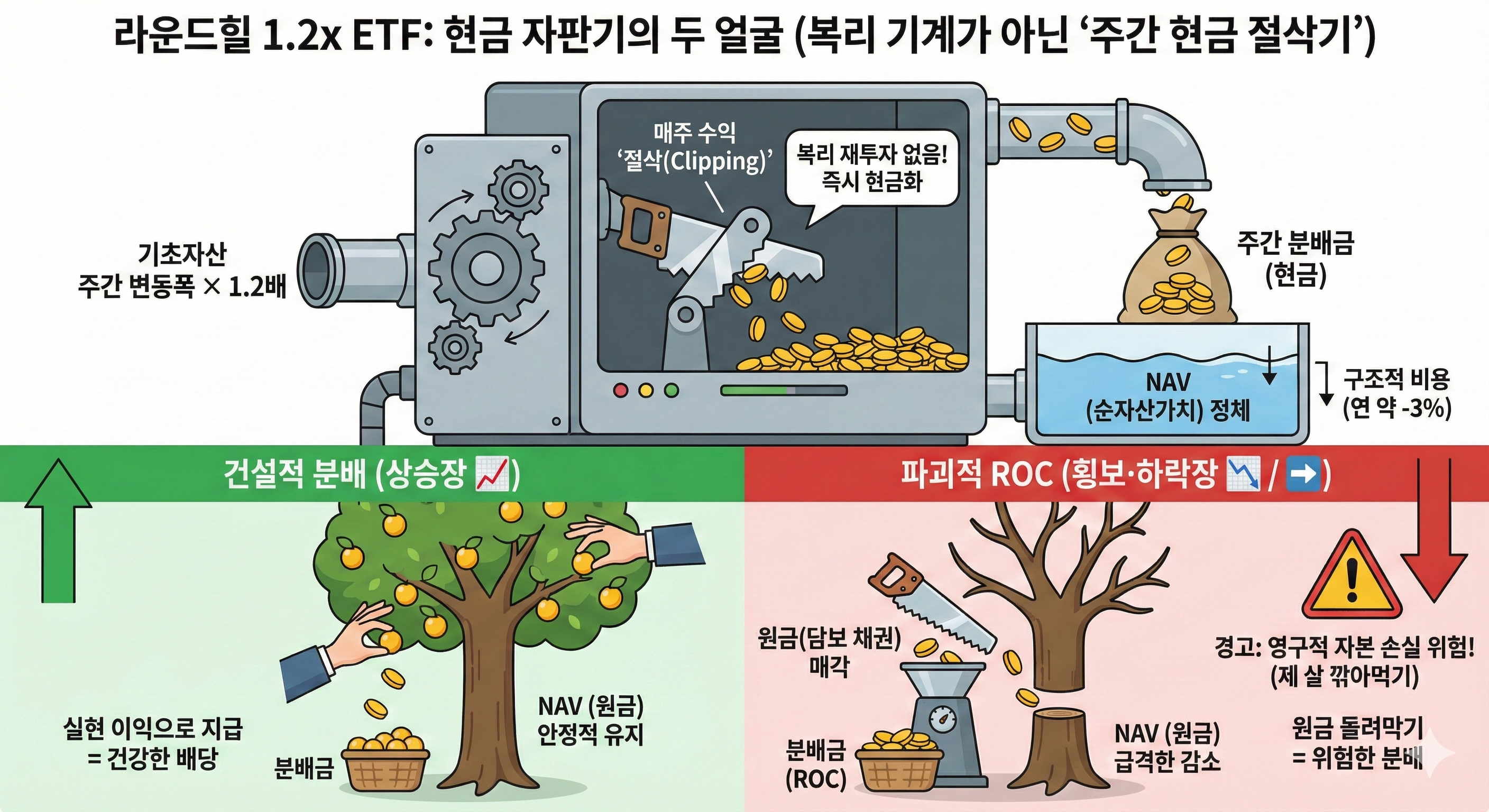

- 구조적 특징: '수익의 강제 현금화' 본 상품은 기초자산의 1.2배 수익을 NAV(순자산가치)에 누적하는 복리 구조가 아님. 발생한 초과 수익을 매주 분배금으로 강제 정산(Clipped)하여 지급함으로써, 주가 상승 시에도 NAV 상승폭은 기초자산 수준으로 제한됨.

- 자산 운용: '비융자형 스왑(Unfunded Swap)' 활용 투자 원금의 100%는 단기 국채(T-Bills) 등 안전자산에 담보로 예치하고, 동시에 순자산의 120% 규모로 스왑 계약을 체결하여 레버리지 노출도를 확보함. 옵션 판매 등의 전통적인 커버드 콜 ETF 등이 아님.

- 보이지 않는 비용: '연간 약 3%의 구조적 감액' 담보 이자 수익(약 4.5%)보다 레버리지 활용에 따른 스왑 파이낸싱 비용(약 6.6%)과 운용 보수(0.95%)가 더 크기 때문에, 기초자산 주가가 횡보하더라도 분배금을 제외하고라도, NAV는 연간 약 3%씩 자연 감소함.

- 분배금의 실체: '자본 변동에 따른 양면성'

- 상승장: 스왑 평가이익을 바탕으로 한 건전한 자본 이득 분배.

- 하락/횡보장: 부족한 재원을 담보 자산(원금) 매각으로 충당하는 자본 반환(ROC) 발생. 이는 재투자등이 없으면 NAV를 영구적으로 훼손하여 향후 주가 반등 시 회복 탄력성을 저해함.

따라서 본 상품은 주가 횡보 시에도 운용 비용(-3%)과 분배금 지급액(예: -15%~20%)이 합산되어 NAV가 매년 약 20% 내외로 급격히 하락할 수 있다. 이는 전형적인 '제 살 깎아먹기(ROC)' 구조로, 기초자산의 폭발적인 상승이 뒷받침되지 않을 경우 투자 원금의 영구적 손실 가능성이 매우 높다.

1. 서론: 단일 종목 레버리지 ETF 시장의 진화와 라운드힐의 구조적 차별성

본 보고서는 Roundhill Investments가 운용하는 단일 종목 기반 1.2x 레버리지 ETF(NVDW, TSLW 등)의 스왑 비용 구조, 분배 메커니즘, 그리고 그 결과로 발생하는 NAV 훼손(NAV erosion) 현상을 금융공학적 관점에서 분석한다. 결론적으로 본 상품은 ‘가격 수익률 1.2배 추종 ETF’가 아니며, 총수익(Total Return)을 주기적으로 현금화하여 분배하는 구조적 인컴 상품이다. 이로 인해 상승장은 분배로 소각되고, 횡보·하락장은 NAV가 구조적으로 감소하는 비대칭적 손익 구조를 가진다.

2. 총수익 스왑(TRS)의 계약 구조 및 파이낸싱 비용(Financing Rate) 메커니즘

.png)

NVDW와 TSLW의 핵심 운용 수단은 실물 주식의 신용 매수가 아닌 총수익 스왑(Total Return Swap, TRS)이다. 이 스왑 계약은 펀드의 수익 구조와 비용 구조를 결정짓는 가장 중요한 요소임에도 불구하고, 일반 투자자들에게는 '블랙박스'와 같다. SAI(Statement of Additional Information)와 연차 보고서 데이터를 토대로 이 블랙박스를 해체해 본다.

2.1 스왑 계약의 양방향 현금 흐름 (The Two Legs of TRS)

총수익 스왑은 펀드(Roundhill ETF)와 거래상대방(Swap Counterparty, 주로 골드만삭스, JP모건 등 글로벌 IB) 간의 장외 파생상품 계약이다. 이 계약은 크게 두 가지 현금 흐름(Leg)의 교환으로 구성된다.5

- 총수익 수취(Total Return Receiver Leg):

- 내용: 펀드는 거래상대방으로부터 기초자산(NVDA, TSLA)의 자본 이득(Capital Appreciation)과 배당금(Dividend) 수입을 수취한다.

- 메커니즘: 기초자산의 가격이 상승하거나 배당이 발생하면, 그 금액만큼 거래상대방이 펀드(라운드 힐)에 지급한다. 이는 펀드가 실물 주식을 보유하지 않고도 주가 상승분과 배당 수익을 120% 향유할 수 있게 해준다. 여기서 펀드가 제공하는 120%의 레버리지가 실현된다.

- 파이낸싱 지급(Financing Payer Leg):

- 내용: 그 대가로 펀드는 거래상대방에게 기초자산의 자본 손실(Capital Depreciation)과 이자 비용(Interest Rate/Financing Rate)을 지급한다.

- 메커니즘: 기초자산 가격이 하락하면 그 하락분만큼 펀드가 거래상대방에게 지급해야 한다. 추가적으로, 스왑 계약의 명목 금액(Notional Amount)에 대해 합의된 이자율을 적용한 금융 비용을 지불해야 한다. 이것이 바로 레버리지 사용에 따른 '차입 비용'이다.

2.2 파이낸싱 금리(Financing Rate)의 결정: 벤치마크와 스프레드

.png)

SAI에 따르면 스왑의 파이낸싱 비용은 "명목 금액에 변동금리 벤치마크와 스프레드를 더한 이율"로 산정된다.7

- 벤치마크(Reference Rate): 과거 LIBOR가 폐지된 이후, 현재 대부분의 미국 주식 스왑은 SOFR(Secured Overnight Financing Rate)를 기준 금리로 사용한다. 2024-2025년 기준 미국의 고금리 환경을 감안할 때, SOFR 금리는 연 4.5%~5.3% 수준에서 형성되어 있다. 이는 펀드가 레버리지를 일으키기 위해 지불해야 하는 '무위험 기준 비용'이다.

- 스프레드(Spread): 거래상대방은 여기에 자신의 마진과 대차대조표 사용 비용, 그리고 기초자산의 헤지 비용을 반영한 '스프레드'를 가산한다. 테슬라(TSLA)나 엔비디아(NVDA)와 같이 변동성이 크고 공매도 수요가 높은 종목(Hard-to-Borrow)의 경우, 거래상대방의 리스크 관리가 까다롭기 때문에 스프레드가 일반 대형주(예: MSFT, AAPL)보다 높게 책정될 수 있다. 통상적인 기관용 스왑 스프레드가 30~80bps(0.3%~0.8%) 수준이라면, 고변동성 종목은 100bps(1.0%) 이상으로 확대될 수 있다.

- 종합 비용 추정: 따라서 NVDW나 TSLW가 부담하는 연간 스왑 비용(Gross Financing Cost)은 ≈ 연 5.5%~6.0% 수준으로 추정된다.

- 분석: 이는 펀드가 기초자산 주가 변동이 전혀 없다고 가정할 때(0% 수익률), 매년 약 6%의 NAV가 이자 비용으로 자동 차감됨을 의미한다. 여기에 펀드 운용 보수(0.99%) 9를 더하면, 투자자가 극복해야 할 손익분기점(BEP)은 기초자산 수익률 기준 연 7% 내외가 된다. 즉, 기초자산이 연 7% 이상 상승하지 않으면 펀드는 구조적으로 손실을 보게 된다.

3. 담보금(Collateral) 운용 전략과 순 보유 비용(Net Cost of Carry) 분석

.png)

스왑 거래는 신용 거래이므로 펀드는 거래상대방에게 담보(Collateral)를 제공해야 한다. 라운드힐 ETF는 이 담보금을 단순히 현금으로 예치해 두는 것이 아니라, 안전 자산에 적극적으로 투자하여 수익을 창출함으로써 스왑 비용을 상쇄하는 전략을 취한다.

3.1 담보 포트폴리오의 구성: T-Bills와 MMF

펀드의 보유 종목 명세(Holdings)와 SAI를 분석한 결과, 담보 포트폴리오는 다음과 같이 구성된다 11:

- 미국 단기 국채(U.S. Treasury Bills): 펀드 순자산의 상당 부분(약 50~80%)은 만기 1년 미만, 주로 1~3개월 만기의 초단기 국채(T-Bills)에 투자된다. 11의 데이터를 보면, 'United States Treasury Bill'이 만기일별로 분산되어(Laddering) 보유되고 있음을 확인할 수 있다. 이는 금리 변동 리스크를 최소화하면서 유동성을 확보하기 위함이다.

- 머니마켓펀드(MMF): 유휴 현금이나 일시적인 담보 변동에 대응하기 위해 'First American Government Obligations Fund'와 같은 국공채 MMF를 활용한다.12

4. 분배금 재원(Source of Distribution) 분석: 19a-1 공시와 자본 반환(ROC)의 진실

.png)

라운드힐의 WeeklyPay ETF는 연환산 40%~50%에 육박하는 높은 분배율을 자랑한다.16 그러나 이 분배금의 출처는 일반적인 배당주와는 근본적으로 다르다(물론 커버드 콜 등의 ETF와도 마찬가지로). 19a-1 공시와 세무 회계 원칙을 통해 이 '돈의 출처'를 추적해 본다.

4.1 관리형 분배 정책(Managed Distribution Policy)의 실체

투자설명서에 명시된 바와 같이, 이 펀드들은 "투자 성과와 무관하게 매주 분배금을 지급할 수 있는" 관리형 분배 정책(Managed Distribution Policy)을 운용하고 있다.18 이는 펀드가 해당 기간 동안 실제 이익을 냈는지 여부와 상관없이, 목표 분배율을 맞추기 위해 필요하다면 투자 원금이라도 헐어서 분배하겠다는 의미다.

4.2 19a-1 공시 분석: "100% Return of Capital"의 의미

최근 공시된 NVDW, TSLW 등의 19a-1 통지서(Notice)를 분석하면, 분배금의 구성 내역이 다음과 같이 나타난다 14:

| 항목 | 추정 비율 (Estimated %) |

| 순투자소득 (Net Investment Income) | 0.00% |

| 순실현자본이득 (Net Realized Capital Gains) | 0.00% |

| 자본 반환 (Return of Capital, ROC) | 100.00% |

이 데이터는 충격적으로 보일 수 있다. 펀드가 벌어들인 돈이 하나도 없고, 전부 투자자의 원금을 돌려주는 것처럼 보이기 때문이다. 그러나 여기에는 복잡한 회계적, 세무적 뉘앙스가 존재한다.

4.3 건설적 ROC vs. 파괴적 ROC: 라운드힐의 경우

다시 말하지만, 본 상품은 기초자산 가격(Price)의 1.2배를 추종하여 NAV(순자산가치)를 복리로 성장시키는 구조가 아니다. 해당 전략의 핵심은 ‘총수익(Total Return)의 강제 현금화(Forced Monetization)’에 있다.

해당 ETF는 매주(Weekly) 기초자산 등락폭의 1.2배에 해당하는 ‘노출도(Exposure)’를 유지하는 데 집중한다.

예를 들어보자. 주초 NVDA의 주가가 100$라고 할 때, 주가가 주간 10%만큼 상승한 상황이다.

- 기초 가정: 주초 NAV $100, 기초자산(NVDA) $100

- 상승 시나리오: 한 주간 NVDA 10% 상승 ($100 > $ $110)

- ETF 수익률: 1.2배 스왑 계약에 따라 12% 수익 발생 (NAV $100 > $112)

- 분배금 지급 (핵심): 펀드는 발생 수익의 상당 부분(예: $2)을 즉시 현금 분배함.

- 최종 NAV: $112 - $2(분배금) = $110

- 분석 결과:

- 기초자산이 10% 상승할 때 ETF의 NAV도 10% 상승 수준에 머묾. 레버리지로 발생한 초과 수익(Alpha)이 NAV에 재투자되어 누적되지 않고, 매주 현금으로 '절삭(Clipped)'되는 구조임. 만약 분배금이 발생 수익보다 클 경우, 기초자산 상승기에도 NAV는 정체되거나 오히려 하락할 수 있음.

요약: 본 상품은 복리 효과(Compounding)를 배제하고, 단리 기반의 현금 흐름(Cash Flow)을 극대화하도록 설계된 기계적 장치임.

그럼 역으로, 주초 NVDA의 주가가 100$라고 할 때, 주가가 주간 10%만큼 하락한 상황이다.

- 기초자산 변동: 한 주간 NVDA 10% 하락 ($100 → $90)

- ETF 수익률: 1.2배 스왑 계약에 따라 12% 손실 발생 (NAV $100 → $88)

- 분배금 지급 (핵심): '인컴형' ETF는 순자산(NAV)을 깎아서라도(ROC: Return of Capital) 약속된 분배금을 지급한다.

- 예시: 발생 수익이 없더라도 주당 $2을 분배한다고 가정.

- 최종 NAV: $88 - $1(분배금) = $86

상승 시: 12% 수익이 나도 2%를 떼어주므로 NAV는 10%만 상승.

하락 시: 12% 손실에 분배금까지 나가므로 NAV는 13% 이상 하락.

결과적으로 "오를 땐 덜 오르고, 내릴 땐 더 내리는" 구조가 고착화된다.

투자설명서(Prospectus) 및 SAI(추가 정보)에 근거한 펀드 내부의 자금 흐름과 수익률 저해 요인은 다음과 같음.

| 구분 | 항목 (Assets) | 세부 내용 | 비중 |

| 자산 (Assets) | 담보 자산 (Cash Collateral) | 단기 국채(T-Bills) 및 MMF | 순자산의 100% |

| 스왑 계약 (Swap Agreement) | NVDA, TSLA 등 기초자산 스왑 | 명목가액 120% | |

| 부채 및 자본 | 순자산 (Net Assets) | 투자자 원금 및 운용 수익 | - |

| (Liabilities) | 미정산 부채/이익 | 스왑 정산 시 발생하는 손익 항목 | - |

비융자형 스왑(Unfunded Swap) 구조를 활용한 현금 흐름 생성 방식임.

A. 수입 항목 (Inflow)

- 담보 이자: 투자자 원금(100%)을 미국 초단기 국채(T-Bills)에 투자하여 발생하는 이자 수익. (현재 연 약 4.5% 수준)

- 스왑 수취 (Receive Leg): 기초자산의 주가 상승분 및 배당금을 거래상대방(IB)으로부터 수취.

B. 지출 항목 (Outflow) - "구조적 비용"

- 스왑 비용 (Pay Leg): 120%의 노출도(Leverage)를 유지하기 위해 거래상대방에게 지불하는 파이낸싱 비용(Financing Cost).

- 금리 산정: SOFR(약 4.8%) + 스프레드(약 0.4%~1.0% 추정) 대략 연 5.5% 내외

- 특이사항: 순자산의 120%에 해당하는 명목 금액에 대해 이자를 지불함.

- 운용 보수: 연 0.95%

기초자산의 주가 변동이 없다고 가정할 때 발생하는 구조적 손실액은 다음과 같음.

| 항목 | 계산식 | 예상 수익률(연) | 비고 |

| 이자 수입 (+) | $100 * 4.5\%$ | +4.5% | T-Bills 수익 (현행 금리 기준) |

| 스왑 비용 (-) | $120 * 5.5\%$ | -6.6% | SOFR + 스프레드 (120% 노출) |

| 운용 보수 (-) | $100 * 0.95\%$ | -0.95% | 펀드 고정 수수료 |

| 최종 합계 | 연간 순손실 | -3.05% | NAV 구조적 감액분 |

- 이자 수입: $100 * 4.5\% = +4.5$

- 이자 비용: $120 * 5.5\% = -6.6$

- 운용 보수: $100 * 0.95\% = -0.95$

- 순손익: $4.5 - 6.6 - 0.95 = -3.05\%$ (연간)

분석 결과:

기초자산(NVDA, TSLA 등)의 주가가 1년간 횡보할 경우, 해당 ETF의 NAV는 스왑 비용과 보수로 인해 연간 약 3%씩 구조적으로 하락함. 이는 레버리지 상품이 지불해야 하는 필수적인 '보유 비용'임.

펀드가 수취한 초과 이익 및 담보 자산의 향방은 '분배금 지급'에 집중됨. 주가 상황에 따라 분배금의 성격이 판이하게 달라짐.

시나리오 1: 기초자산 상승장 (Bull Market)

- 스왑 계약에서 평가익(Gain)이 발생함.

- 펀드는 매주 스왑을 정산(Reset)하여 이익을 현금화하고, 이를 분배금으로 지급함.

- 이 시점의 분배금은 **‘실현 자본 이득(Realized Capital Gain)’**의 성격을 띠며 건전한 배당으로 간주됨.

시나리오 2: 기초자산 횡보 또는 하락장 (Bear/Flat Market)

- 스왑에서 수익이 발생하지 않거나 평가손실이 발생함.

- 그럼에도 주간 분배 정책을 유지하기 위해 현금이 필요함.

- 자금 조달 방식: 펀드는 보유 중인 담보 채권(T-Bills)을 매각하여 현금을 마련함.

- 의미: 이는 투자자의 원금(Principal)을 환급하는 행위이며, 19a-1 공시상의 ‘자본 반환(Return of Capital, ROC)’에 해당함.

치명적 리스크:

하락장에서의 ROC 분배는 NAV(원금)의 급격한 잠식을 초래함. 원금이 감소하면 향후 기초자산 반등 시 레버리지 효과를 향유할 수 있는 기초 자산(Base) 자체가 축소되어, 결과적으로 영구적인 자산 손실(Permanent Capital Impairment)로 귀결될 위험이 매우 높음.따라서 본 상품은 주가 횡보 시에도 운용 비용(-3%)과 분배금 지급액(예: -15%~20%)이 합산되어 NAV가 매년 약 20% 내외로 급격히 하락할 수 있다. 이는 전형적인 '제 살 깎아먹기(ROC)' 구조로, 기초자산의 폭발적인 상승이 뒷받침되지 않을 경우 투자 원금의 영구적 손실 가능성이 매우 높다.

5. 주요 리스크 요인 및 투자자 유의사항

.png)

5.1 카운터파티 리스크 (Counterparty Risk)와 규제 한도

펀드 자산의 80% 이상이 스왑 계약에 노출되어 있으므로, 스왑 거래상대방의 신용 위험은 펀드의 존립과 직결된다. 미국 1940년 투자회사법(1940 Act) 및 SEC Rule 18f-4에 따라, 펀드는 파생상품 노출에 대한 엄격한 담보 관리 및 자산 분산 요건(Diversification Test)을 준수해야 한다. SAI에 따르면, 단일 거래상대방에 대한 노출이 전체 자산의 25%를 초과하지 않도록 관리하거나, 초과할 경우 적격 담보를 100% 이상 확보하여 리스크를 상쇄한다.3 그러나 2008년 금융위기와 같은 시스템 리스크 발생 시, 담보 자산의 가치 급락이나 정산 지연이 발생할 수 있다.

5.2 조기 상환(Early Termination) 및 강제 청산 리스크

스왑 계약서에는 통상적으로 '조기 상환 사건(Early Termination Events)' 조항이 포함된다. 기초자산(NVDA, TSLA)이 단기간 내에 폭락하거나, 시장 유동성이 고갈되어 거래상대방이 헷지(Hedge)를 할 수 없는 상황이 발생하면, 거래상대방은 스왑 계약을 일방적으로 종료할 권리를 가질 수 있다. 이는 펀드의 운용 중단이나 강제 청산으로 이어질 수 있는 치명적 리스크다. 특히 1.2배 레버리지라 하더라도, 개별 주식의 하루 30~40% 폭락은 드문 일이 아니므로 이에 대한 주의가 필요하다.

5.3 세무 재분류 리스크 (Reclassification Risk)

투자자는 19a-1 공시의 내용을 확정된 세무 정보로 오인해서는 안 된다.26 19a-1은 '추정치(Estimate)'일 뿐이며, 회계연도 말(Fiscal Year End)에 펀드의 전체 손익이 확정되면 1월에 발급되는 Form 1099-DIV를 통해 분배금의 성격이 소급하여 재분류될 수 있다. 예를 들어, 연중에는 ROC로 공시되었으나, 연말 결산 결과 펀드가 대규모 자본 이득을 실현한 것으로 판명되면, ROC가 '장기 자본 이득(Long-term Capital Gain)'이나 '일반 소득'으로 변경되어 예상치 못한 세금 폭탄을 맞을 수 있다.(주: 한국은 제외된 내용)

6. 결론: 고도의 금융 공학이 집약된 '현금화 자동화' 머신

.png)

라운드힐의 NVDW와 TSLW ETF를 심층 분석한 결과, 이 상품들은 단순한 고배당 펀드가 아니라 "총수익 스왑(TRS)을 활용하여 주간 단위의 모멘텀을 추종하고, 이를 통해 발생한(혹은 발생할) 자산 가치를 선제적으로 현금화하여 주간 단위로 환급하는 구조화 금융 상품"으로 정의할 수 있다.

- 비용 효율성: 고금리 환경에서도 담보금(T-Bills) 운용 수익을 통해 스왑 파이낸싱 비용(SOFR)을 자체 상쇄(Self-Hedging)하는 효율적인 비용 구조를 갖추고 있다. 투자자가 부담하는 실질 비용은 '스왑 스프레드'와 '운용 보수'로 제한된다.

- 분배금의 본질: 현재 지급되는 분배금의 재원은 대부분 자본 반환(ROC)이다. 이는 펀드가 벌어들인 소득(Income)이 아니라, 레버리지 투자를 통해 불어난 자산(Capital)의 일부를 떼어주는 것이다. 기초자산이 상승하지 못하면 원금이 빠르게 고갈되는 구조임을 의미한다.

- 최적 활용법: 이 상품은 '이자 소득'을 기대하는 은퇴 자금용으로는 부적합하다. 오히려 엔비디아나 테슬라의 장기 우상향을 강력하게 확신하면서, 주식을 매도하지 않고도 보유 기간 동안 지속적인 현금 흐름을 창출하고 싶은 적극적인 투자자에게 세무적으로 최적화된 도구(Vehicle)가 될 수 있다.

- 한국에서는 분배금의 재투자를 가정하고, 배당소득세 15%가 양도소득세 22%보다 더 저렴하기 때문에, 기초자산의 장기 우상향을 강력하게 확신한다면, 약간의 레버리지를 취하면서(스왑을 통해 돈을 빌려서) 비록 TR은 낮아지겠지만 수익을 자동으로 매도해주는 용도로 생각한다면 나쁘지는 않을 것이다.

.png)

면책 조항: 본 보고서는 제공된 공개 정보(Prospectus, SAI, 19a-1 Notice 등)를 바탕으로 작성된 분석 자료이며, 특정 금융 상품에 대한 매수/매도 추천이나 법적, 세무적 조언이 아닙니다. ETF의 구조와 세무 규정은 수시로 변경될 수 있으므로, 실제 투자 시에는 반드시 최신 공시 자료와 세무 전문가의 조언을 확인하시기 바랍니다.

참고 자료

- WeeklyPay™ ETFs - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/weeklypay-etfs

- SUMMARY PROSPECTUS Roundhill MSFT WeeklyPay™ ETF (Cboe BZX – MSFW) July 24, 2025 Before you invest, you may want to review t, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/msfw_summary_prospectus.pdf

- roundhill_weeklypay_etfs_prosp, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/roundhill_weeklypay_etfs_prospectus.pdf

- PROSPECTUS - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/roundhill_weeklypay_etfs_prospectus_3.pdf

- (the “Trust”) (each, a “Fund” and collectively, the “Funds”) MAY 23, 2025 Effective June 2, 2025, each Fund's tick - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/roundhill_weeklypay_etfs_sai.pdf

- - i - Statement of Additional Information OCTOBER 22, 2025 This Statement of Additional Information (“SAI”) is not a prospec - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/roundhill_weeklypay_etfs_sai_3.pdf

- Post-Effective Amendment No. 432 - SEC.gov, 1월 29, 2026에 액세스, https://www.sec.gov/Archives/edgar/data/1924868/000199937125013736/yieldmax_485apos-092225.htm

- The 2023 ETF Series Trust 485BPOS - SEC.gov, 1월 29, 2026에 액세스, https://www.sec.gov/Archives/edgar/data/1969674/000199937125020022/transamerica-485bpos_121025.htm

- NVDW Roundhill NVDA WeeklyPay ETF, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/nvdw_factsheet.pdf

- NVDW Stock Price | Roundhill NVDA WeeklyPay ETF - Investing.com, 1월 29, 2026에 액세스, https://www.investing.com/etfs/nvw

- Weekly T-Bill ETF | Weekly Income from T-Bills - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/etf/week/

- Roundhill ETFs - SEC.gov, 1월 29, 2026에 액세스, http://www.sec.gov/Archives/edgar/data/1683471/000139834423017775/fp0084175-3_ncsrs.htm

- Roundhill ETF Trust (Form: N-CSRS, Received: 09/08/2025 13:35:06) - OTC Markets, 1월 29, 2026에 액세스, https://www.otcmarkets.com/filing/html?id=18762210&guid=hqE-kWlPRueEdth

- Notification of Source of Distributions Pursuant to Rule 19a-1 under the Investment Company Act of 1940, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/data/rh_filings/19a-notice-aapw-coiw-nvdw-pltw-tslw-amzw-metw-brkw-hoow-nflw-amdw-goow-msfw-avgw-mstw-ubew-babw-armw-cosw-gldw-gdxw-tsyw-12-1-25.pdf

- Notification of Source of Distributions Pursuant to Rule 19a-1 under the Investment Company Act of 1940, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/data/rh_filings/19a-notice-aapw-coiw-nvdw-pltw-tslw-amzw-metw-brkw-hoow-nflw-amdw-goow-msfw-avgw-mstw-ubew-babw-armw-cosw-gldw-gdxw-tsyw-unhw-12-29-25.pdf

- WPAY WeeklyPay™ Universe ETF - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/etf/wpay/

- NFLW NFLX WeeklyPay™ ETF - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/etf/nflw/

- MSFW MSFT WeeklyPay™ ETF - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/etf/msfw/

- PGIM Private Real Estate Fund Inc. (via Public) / Supplemental Prospectus (Form 424B3), 1월 29, 2026에 액세스, https://www.publicnow.com/view/844837FAB2F6E7306453407AE568FFDC47D0B43A?1767800984

- Roundhill AAPL WeeklyPay ETF Roundhill TSLA WeeklyPay ETF Roundhill NVDA WeeklyPay ETF Roundhill PLTR WeeklyPay ETF Roundhill CO - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/data/rh_filings/19a-notice-aapw-coiw-nvdw-pltw-tslw-06-16-25.pdf

- NVDY,NVDW Total Return Stock Chart (Dividends Reinvested) | Total Real Returns, 1월 29, 2026에 액세스, https://totalrealreturns.com/n/NVDY,NVDW

- Roundhill vs yieldmax : r/dividends - Reddit, 1월 29, 2026에 액세스, https://www.reddit.com/r/dividends/comments/1q0fg2d/roundhill_vs_yieldmax/

- The Importance of Tax Efficiency Within Your Income Portfolio | NEOS Investments, 1월 29, 2026에 액세스, https://neosfunds.com/the-importance-of-tax-efficiency-within-your-income-portfolio/

- Return of Capital Can Enhance After-Tax Distributions - HANDLS™ Indexes, 1월 29, 2026에 액세스, https://www.handlsindexes.com/light-reading/return-of-capital-can-enhance-after-tax-distributions

- NVDA,NVDY,NVDW Total Return Stock Chart (Dividends Reinvested) - Total Real Returns, 1월 29, 2026에 액세스, https://totalrealreturns.com/n/NVDA,NVDY,NVDW

- Social Disclosures | Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/social-disclosures

- Digging Deeper: Return of Capital Distributions in ETFs - Roundhill Investments, 1월 29, 2026에 액세스, https://blog.roundhillinvestments.com/roc-distributions-in-etfs

- (the “Trust”) (each, a “Fund” and collectively, the “Funds”) MAY 23, 2025 Effective June 2, 2025, each Fund's tick - Roundhill Investments, 1월 29, 2026에 액세스, https://www.roundhillinvestments.com/assets/pdfs/nvw_etf_summary_prospectus.pdf