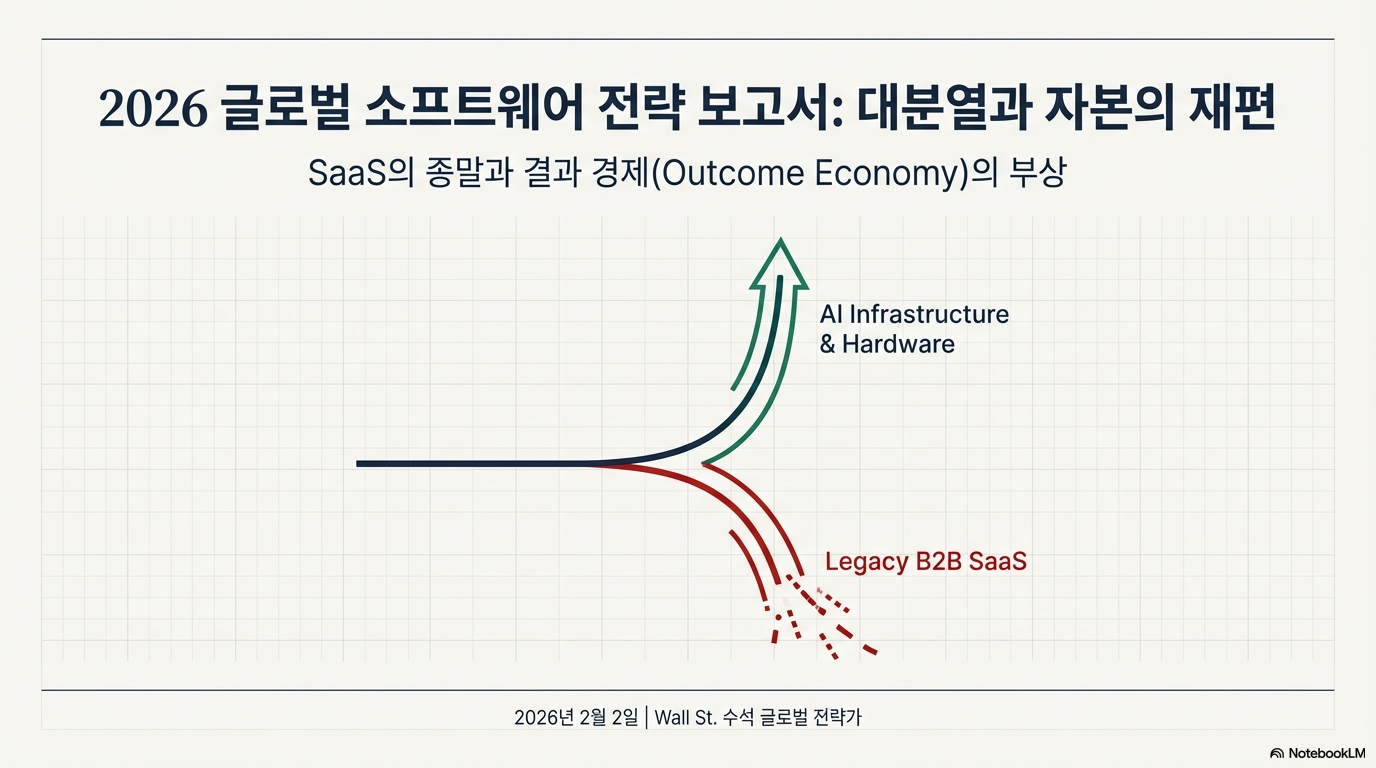

2026 글로벌 소프트웨어 전략 보고서: 대분열(The Great Bifurcation)과 자본의 재편

1. 서론: 시장의 침묵과 구조적 붕괴의 서막

2026년 2월 2일, 월가(Wall Street)의 풍경은 기이한 이원화 현상에 휩싸여 있다. 한편에서는 인공지능(AI) 데이터센터를 위한 하드웨어와 전력 인프라 기업들이 유례없는 유동성 파티를 즐기며 신고가를 경신하고 있는 반면, 지난 15년간 기술 투자의 정석으로 여겨졌던 B2B 소프트웨어(SaaS) 섹터는 닷컴 버블 이후 가장 심각한 신뢰의 위기를 맞이하고 있다. 2025년 S&P 500 지수가 17.6% 상승하는 강세장 속에서도 SaaS 인덱스는 6.5% 하락하며 시장 수익률을 20%포인트 이상 하회하는 치명적인 디커플링(Decoupling)을 기록했다.1 이러한 추세는 2026년 1월에 들어서며 더욱 가속화되었고, Salesforce, Adobe, ServiceNow와 같은 업계의 아이콘들이 고점 대비 25%에서 최대 50%까지 폭락하는 사태는 단순한 기술적 조정(Correction)의 범주를 넘어섰음을 시사한다.2

.png)

본 보고서는 현재 소프트웨어 시장에서 발생하고 있는 주가 급락 현상이 일시적인 순환기적 조정이 아니라, 비즈니스 모델의 근본적인 '유효성 상실(Obsolescence)'과 '자본의 대이동(Capital Rotation)'이 결합된 구조적 위기임을 규명한다. 우리는 현재 시장을 지배하는 세 가지 경쟁 가설—거시경제적 금리 압박, IT 예산의 구축 효과, 그리고 AI에 의한 소프트웨어 대체 위협—을 정밀한 데이터와 현장의 신호를 통해 검증할 것이다. 특히, 지난 20년간 SaaS 산업을 지탱해 온 '좌석 기반(Seat-based) 수익 모델'이 생성형 AI(Generative AI)와 에이전트(Agentic Workflow) 기술의 확산으로 인해 어떻게 붕괴하고 있는지, 그리고 이것이 밸류에이션(Valuation) 재평가에 미치는 파괴적인 영향력을 심층 분석한다.

우리는 이 보고서를 통해 투자자들에게 단순한 '저가 매수(Buy the Dip)'의 유혹을 경계할 것을 권고하며, AI 인프라와 소비 기반(Consumption-based) 모델로의 선별적인 포트폴리오 재편을 위한 구체적인 전술적 로드맵을 제시하고자 한다. 소프트웨어는 죽지 않으나, 우리가 알던 형태의 SaaS 비즈니스는 종말을 고하고 있다. 바야흐로 '결과 경제(Outcome Economy)'로의 고통스러운 전환이 시작된 것이다.

2. 2026년의 매크로 지형: '고금리 장기화'와 할인율의 역습

소프트웨어 기업, 특히 고성장 SaaS 기업들의 밸류에이션은 미래 현금흐름에 대한 현재 가치 할인율에 극도로 민감하다. 2026년 2월 현재, 우리가 직면한 거시경제 환경은 지난 2010년대의 제로 금리 시대(ZIRP)와는 질적으로 다른 양상을 보이고 있다.

2.1 국채 금리의 하방 경직성과 밸류에이션 압박

.png)

연준(Fed)의 통화 정책 완화 기대감에도 불구하고, 미국 10년물 국채 수익률은 3.75%에서 4.5% 사이의 박스권에서 강력한 지지력을 형성하고 있다.4 이는 단순한 통화 정책의 결과가 아니라, 구조적인 재정 적자 확대와 국채 발행 물량의 증가라는 수급 요인에 기인한다. Schwab과 Morgan Stanley의 분석에 따르면, 대규모 재정 적자와 AI 인프라 투자 및 공급망 재편을 위한 기업들의 자본 수요가 맞물려 장기 금리의 하락을 제한하고 있다.4

이러한 '고금리 고착화(Higher for Longer)' 환경은 듀레이션(Duration)이 긴 소프트웨어 주식에 치명적이다. 당장의 이익보다는 5년, 10년 후의 성장 기대분이 주가에 반영되는 SaaS 기업들에게, 할인율의 상승은 곧장 적정 주가수익비율(PER)과 주가매출비율(PSR)의 멀티플 축소(De-rating)로 직결된다. 2021년 당시 PSR 20배를 정당화했던 논리는 금리가 0%대에 머물 때만 유효했다. 실질 금리가 플러스인 현재, 투자자들은 '먼 미래의 꿈'보다 '당장의 현금흐름(FCF)'을 요구하고 있으며, 이는 아직 수익성 증명이 미진하거나 성장이 둔화된 소프트웨어 기업들에게 가혹한 매도 압력으로 작용하고 있다.6

2.2 경기 침체 우려와 IT 지출의 보수화

J.P. Morgan Global Research는 2026년 미국 및 글로벌 경기 침체 확률을 35%로 전망하며, 인플레이션의 끈적함(Stickiness)이 지속될 것으로 내다봤다.7 이는 기업들의 IT 지출 의사결정에 즉각적인 영향을 미친다. 과거 '묻지마 디지털 전환(DX)' 시기에는 중복된 SaaS 도구들을 무분별하게 도입했으나, 이제 CFO들은 모든 소프트웨어 구독에 대해 엄격한 ROI(투자수익률) 증명을 요구하고 있다. RBC Wealth Management의 분석은 높은 PER이 경제 성장이나 이익 성장이 꺾이는 순간 붕괴될 수 있음을 경고하는데 6, 이는 현재 소프트웨어 섹터가 겪고 있는 밸류에이션 조정의 거시적 배경을 설명해 준다.

| 지표 (2026년 2월 기준) | 수치/범위 | SaaS 섹터에 미치는 영향 (Implication) |

| 미국 10년물 국채 수익률 | 3.75% ~ 4.50% | 미래 현금흐름 할인율 상승으로 인한 멀티플 축소 압력 지속 4 |

| 미국 실질 금리 | 1.6% 내외 | 자본 조달 비용 상승, 현금 흐름이 없는 성장주에 대한 투자 매력 감소 8 |

| SaaS 인덱스 성과 (2025) | -6.5% | S&P 500 (+17.6%) 대비 큰 폭의 언더퍼폼으로 시장 주도권 상실 확인 1 |

| 경기 침체 확률 | 35% | 기업들의 보수적 예산 집행 및 기존 소프트웨어 지출 삭감 유인 7 |

3. 경쟁 가설 분석: 왜 이번 하락은 다른가?

.png)

현재의 주가 급락을 설명하기 위해 시장에는 세 가지 주요 가설이 대립하고 있다. 본 전략팀은 각 가설의 타당성을 데이터를 기반으로 검증하고, 현재 상황을 가장 잘 설명하는 논리를 도출하였다.

가설 1: 순환적 조정론 (The Cyclical Adjustment Hypothesis)

- 주장: 팬데믹 기간 동안 과도하게 앞당겨진(Pulled-forward) 수요가 정상화되는 과정일 뿐이며, 금리 인하 사이클이 본격화되면 다시 성장 궤도에 오를 것이다.

- 검증 및 반박: 이 가설은 2022~2023년의 하락장은 설명할 수 있으나, 2026년 현재의 상황을 설명하기에는 역부족이다. Salesforce의 매출 성장률이 한 자릿수(10%)로 둔화되고 2, ServiceNow조차 성장 둔화 우려에 휩싸인 것은 단순한 경기 순환이 아닌 시장의 포화(Saturation)를 의미한다. 또한, AI 하드웨어 섹터가 폭발적으로 성장하는 동안 소프트웨어 섹터만 소외되는 현상은 이것이 거시경제 전반의 문제가 아닌 섹터 고유의 구조적 문제임을 시사한다. 따라서 이 가설은 기각한다.

가설 2: IT 예산의 구축 효과 (The Budget Crowding-out Hypothesis)

- 주장: 기업들의 IT 예산 총액은 경직적이며, 생성형 AI 도입을 위한 하드웨어 및 인프라(GPU, 데이터센터) 투자를 늘리기 위해 기존의 전통적인 SaaS 지출을 줄이고 있다.

- 검증 및 채택: 이 가설은 데이터에 의해 강력하게 지지된다.

- Bain & Company 분석: AI 스케일링 수요를 충족하기 위해 2030년까지 2조 달러의 추가 매출이 필요하며, 기업들은 기존 온프레미스 및 레거시 소프트웨어 예산을 삭감하여 AI 인프라에 재투자하고 있다.9

- Flexential 리포트: IT 리더의 70%가 전체 예산의 10% 이상을 AI 이니셔티브에 할당하고 있으며, 44%가 인프라 제약을 최대 장벽으로 꼽고 있다.10 이는 한정된 예산 내에서 'Zero-sum' 게임이 벌어지고 있음을 의미한다.

- 현장의 목소리: CIO들은 "SaaS 라이선스 100개를 줄여서라도 H100 GPU 1대를 더 확보하라"는 압박을 받고 있다. BCG의 조사 결과 역시 AI 에이전트 솔루션이 IT 지출의 우선순위를 재정의하고 있음을 보여준다.11

- 결론: 이는 현재 SaaS 기업들의 매출 성장 둔화(Deceleration)를 설명하는 가장 강력한 단기적 요인이다.

가설 3: AI에 의한 소프트웨어 잠식 (AI Eating Software Hypothesis)

- 주장: 생성형 AI와 에이전트 기술의 발전으로 코딩 비용이 0에 수렴하고, 범용 LLM이 특화된 SaaS 애플리케이션의 기능을 대체함에 따라 소프트웨어 산업의 진입 장벽과 가격 결정력이 붕괴되고 있다.

- 검증 및 채택 (핵심 요인): 이는 장기적이고 실존적인 위협이다. "소프트웨어가 세상을 먹어치운다"던 마크 앤드리슨의 명제는 2026년 "AI가 소프트웨어를 먹어치운다"로 바뀌었다.1 자연어 기반의 '바이브 코딩(Vibe Coding)' 확산은 기업들이 비싼 SaaS 구독료를 내는 대신, 사내에서 맞춤형 AI 도구를 직접 제작하여 사용하는 트렌드를 가속화하고 있다. 먼데이닷컴(monday.com)은 자사 시스템을 이용해 4시간 만에 유사 소프트웨어를 복제하는 시연을 보였으며, 이는 SaaS의 해자(Moat)가 얼마나 얕아졌는지를 증명한다.1

4. 구조적 위기의 해부: 비즈니스 모델의 붕괴

우리는 가설 2와 3을 통합하여, 현재 소프트웨어 섹터가 직면한 위기의 본질을 '좌석 기반(Per-Seat) 수익 모델의 종말'과 '상품화(Commodification)에 따른 가격 결정력 상실'로 정의한다.

4.1 좌석 기반 요금제의 치명적 역설 (The Seat-Based Pricing Paradox)

.png)

지난 15년간 B2B SaaS 산업의 표준이었던 '유저 당 월 과금(Per User / Per Month)' 모델은 인간이 업무의 주체일 때 유효했다. 그러나 AI 에이전트가 업무를 자동화하는 시대에는 이 모델이 기업 가치와 정면으로 충돌한다.

- 이익의 불일치(Perverse Incentive): 12과 13에 따르면, 기업이 AI를 도입하여 고객 지원 업무의 80%를 자동화하고 상담원 10명을 해고한다면, SaaS 공급업체(예: Salesforce, Zendesk)는 10개의 좌석 매출을 잃게 된다. 고객이 성공할수록(업무가 효율화될수록) 공급업체의 매출은 감소하는 모순이 발생한다.

- AI 에이전트의 대체 효과: Salesforce의 CEO 마크 베니오프는 AI 자동화가 내부 업무량을 30~50% 줄였다고 자랑했으나 2, 이는 역설적으로 고객사들도 동일한 비율로 Salesforce 라이선스 수를 줄일 수 있음을 시사한다. 투자자들은 SaaS 기업들이 이러한 '매출 카니발라이제이션(Cannibalization)'을 상쇄할 만큼 충분히 빠르게 '결과 기반 과금(Outcome-based Pricing)'으로 전환할 수 있을지 의구심을 품고 있다.14

- 수익 모델 전환의 난이도: Bain & Company는 시트 기반 요금제에서 벗어나는 전환이 복잡하고 실행하기 어려우며, 준비되지 않은 기업에게는 '지뢰밭'이 될 것이라고 경고한다.15 기존 매출의 대부분이 시트 구독료에서 나오는 대형 SaaS 기업들에게 이는 딜레마가 아닐 수 없다.

4.2 소프트웨어의 상품화와 'Vibe Coding'

.png)

AI는 소프트웨어 개발의 한계비용을 급격히 낮추었다. 1에서 언급된 '바이브 코딩(Vibe Coding)' 현상은 전문 개발자가 아닌 현업 담당자도 자연어 명령만으로 필요한 애플리케이션을 즉석에서 만들어낼 수 있음을 의미한다.

- 사례: 전직 아마존 임원이 주말 동안 혼자서 전체 CRM 시스템을 구축한 사례나, 기업들이 Base44와 같은 로우코드/AI 플랫폼을 이용해 연간 35만 달러짜리 Salesforce 계약을 해지한 사례 1는 SaaS 기업들에게 공포스러운 신호다.

- 기능의 파편화: 거대 SaaS 플랫폼이 제공하던 수백 가지 기능 중 실제 사용되는 것은 10% 미만이다. AI 에이전트는 사용자가 필요한 그 10%의 기능만을 추출하여 최적의 인터페이스로 제공할 수 있다. 이는 "번들링(Bundling)" 전략으로 승승장구했던 대형 SaaS 기업들의 가격 방어 논리를 무력화시킨다.

4.3 밸류에이션 지표의 변화: ARR의 죽음

.png)

전통적인 SaaS 투자 지표였던 ARR(연간 반복 매출)은 더 이상 절대적인 성장 지표가 되지 못한다. AI 시대에는 '직원당 ARR(ARR per Employee)'이 생산성과 AI 도입 성숙도를 나타내는 핵심 지표로 부상하고 있다.16

- 전통적 SaaS: 직원당 $200k~$400k ARR.

- AI 네이티브 기업: 직원당 $500k~$1M+ ARR.

- 이러한 효율성 격차는 기존 SaaS 기업들이 인력 구조조정을 단행하지 않고서는 경쟁력을 유지할 수 없음을 의미하며, 이는 2026년 내내 테크 기업들의 정리해고와 조직 개편이 지속될 것임을 예고한다.

5. 기업별 심층 분석: 추락하는 거인들과 생존자들

.png)

5.1 Salesforce (CRM): '에이전트포스'의 딜레마와 성장 정체

- 현황: 주가는 2025년 25% 하락했으며, 매출 성장률은 10% 수준으로 4분기 연속 한 자릿수 성장에 머물렀다.2 밸류에이션(EV/FCF)은 10년래 최저 수준이다.

- AI 전략과 리스크: Salesforce는 'Agentforce'를 출시하며 AI 에이전트 기업으로의 전환을 선언했고 6,000건의 계약을 확보했으나, 이는 전체 매출 규모 대비 미미하여 "바늘을 움직이기(Move the needle)"에는 역부족이라는 평가를 받는다.

- 전망: 핵심 CRM 시장의 포화와 AI에 의한 인력 감축(Seat 감소) 트렌드에 가장 직접적인 타격을 입을 것이다. 경영진이 $200억 달러 규모의 자사주 매입을 발표했으나 2, 이는 성장 동력 부재를 자인하는 꼴로 해석될 수 있다.

5.2 Adobe (ADBE): 생성형 AI와의 전면전

- 현황: 2025년 주가가 25% 하락했다.17 2025년 4분기 매출은 61.9억 달러로 전년 대비 10% 성장했으나, 시장의 기대치(AI 붐에 따른 폭발적 성장)에는 미치지 못했다.18

- 경쟁 심화: Adobe의 Firefly는 저작권 이슈를 해결한 클린 데이터셋을 강점으로 내세우지만, Midjourney, OpenAI(Sora), Canva 등과의 경쟁이 치열하다. 특히 Canva와 같은 경쟁자들이 AI 기능을 통해 전문가 영역을 침범하면서, Adobe의 해자였던 '복잡한 툴 학습 장벽'이 AI에 의해 허물어지고 있다.

- 전망: 2026 회계연도 매출 가이던스(259억~261억 달러)는 견조해 보이지만 19, 마케팅 및 크리에이티브 제작의 자동화는 장기적으로 Adobe의 Seat 수요를 제한할 것이다.

5.3 ServiceNow (NOW): 우수한 실행력, 그러나 피할 수 없는 밸류에이션 조정

- 현황: 2025년 4분기 호실적(매출 34억 달러, YoY +21%)을 발표했음에도 불구하고 주가는 발표 당일 11% 급락했으며, 고점 대비 50% 하락했다.3

- 분석: ServiceNow는 AI(Now Assist) 도입에 가장 적극적이며 성과도 가시적이다. 그러나 문제는 밸류에이션이다. 시장은 더 이상 20% 성장에 대해 과거와 같은 높은 프리미엄을 지불하지 않는다. 또한 대형 인수(Moveworks, Armis 등)를 통한 외형 확장이 유기적 성장(Organic Growth) 둔화를 감추기 위한 것이 아니냐는 의구심이 제기되고 있다.3

5.4 데이터 인프라 - Snowflake (SNOW) & Datadog (DDOG): 엇갈린 운명 속의 기회

.png)

- Snowflake: 제품 매출 성장률이 28%로 둔화되고 가격 할인 정책이 마진을 압박하면서 주가 변동성이 확대되었다.20 그러나 1,200개 이상의 기업이 AI 기능을 채택하는 등 트랙션은 살아있다.

- Datadog: 클라우드 소비량과의 상관관계가 높으며, AI 워크로드 증가의 직접적인 수혜를 입고 있다. 2026년 AI 승자로 지목되기도 하며, 관측성(Observability)은 AI 시대에 더욱 필수적인 요소가 되었다.22

- 공통점: 이들은 '좌석'이 아닌 '사용량/데이터 처리량'에 기반한 과금 모델을 가지고 있어, AI 에이전트가 활성화될수록 매출이 증가하는 구조적 우위를 점하고 있다.13

6. 사모펀드(PE)와 벤처 생태계의 동향: 새로운 질서의 태동

6.1 사모펀드의 움직임: 신중한 '줍줍' (Bottom Fishing)

.png)

Thoma Bravo와 Vista Equity Partners는 각각 243억 달러, 200억 달러 규모의 초대형 펀드를 조성하며 총알을 장전했다.24 그러나 이들은 아직 공격적인 대규모 인수에 나서지 않고 있다.

- 이유: PE들은 SaaS 기업들의 밸류에이션이 더 떨어지기를 기다리고 있다. 또한, 성장이 멈춘 기업을 인수하여 비용 절감으로 수익을 내는 전통적인 PE 플레이북이 AI 시대의 기술적 부채(Technical Debt) 해결 비용 때문에 작동하지 않을 수 있다는 우려도 존재한다. Bain & Company는 "소프트웨어에서 쉬운 승리의 시대는 끝났다"고 지적한다.26

6.2 신흥 세력의 부상: AI 네이티브 스타트업

레거시 기업들이 고전하는 사이, 새로운 AI 네이티브 기업들이 급부상하고 있다.

- Factify: PDF 문서를 대체할 새로운 AI 문서 표준을 제시하며 7,300만 달러의 시드 투자를 유치했다.27 이는 Adobe Acrobat의 잠재적 대체재다.

- Adaptive6: 클라우드 비용 최적화 및 거버넌스 플랫폼으로 2,800만 달러의 시리즈 A 투자를 유치했다.28 이는 기업들의 클라우드 비용 효율화 니즈와 정확히 부합한다.

- Fact of Implications: 이들 스타트업은 기존 SaaS의 틈새를 파고드는 것이 아니라, 아예 판을 새로 짜고 있다. 투자자들은 공개 시장(Public Market)의 대형주보다는 이러한 비상장(Private) 혁신 기업들에 더 높은 멀티플을 부여하고 있다.

7. 전술적 판단 및 투자 전략: 포트폴리오의 구조적 전환

2026년 2월 기준, 우리의 전술적 판단은 "레거시 SaaS에 대한 비중 축소(Underweight)"와 "AI 인프라 및 차세대 플랫폼으로의 선별적 이동"이다.

.png)

7.1 매도(Sell) 및 비중 축소 대상

- 단순 업무 자동화 SaaS: AI 에이전트로 쉽게 대체 가능한 로우엔드 B2B 소프트웨어.

- 좌석 기반 의존도가 80% 이상인 기업: 매출 구조 변경이 더디고, 고객의 인원 감축 리스크에 노출된 기업 (예: 레거시 고객 지원 툴, 단순 협업 툴).

- 성장률 10% 미만의 좀비 SaaS: Rule of 40를 달성하지 못하고, 현금 흐름도 미미한 중소형 SaaS 기업. 이들은 PE에 헐값에 매각되거나 도태될 것이다.

7.2 매수(Buy) 및 비중 확대 대상

- AI 데이터 스택 (The AI Data Stack): Datadog(DDOG), MongoDB(MDB), Snowflake(SNOW). 이들은 AI 애플리케이션 구동을 위한 필수 인프라('도로'와 '신호등')를 제공하며, 사용량 기반 과금 모델을 통해 AI 트래픽 증가를 매출로 연결할 수 있다.23

- 사이버 보안 (Cybersecurity): CrowdStrike(CRWD), Palo Alto Networks(PANW). AI를 이용한 사이버 공격의 증가는 방어 체계에 대한 투자를 필수불가결하게 만든다. 보안은 예산 삭감의 최후순위다.

- 하이브리드 AI 플랫폼: Microsoft(MSFT). 기존의 방대한 설치 기반(Installed Base)을 유지하면서 클라우드 인프라와 AI 애플리케이션을 동시에 제공하는 거대 기업은 방어력이 높다.

7.3 투자자를 위한 3대 행동 강령 (Actionable Advice)

A. "떨어지는 칼날(Falling Knife)을 잡지 마라"

Salesforce나 Adobe의 주가가 역사적 저점 수준의 PER을 보인다고 해서 섣불리 매수하지 마라. 성장이 구조적으로 훼손된 기업의 낮은 밸류에이션은 '기회'가 아니라 '가치 함정(Value Trap)'이다. 주가가 충분한 기간 동안 횡보하며 바닥을 다지는(Base Building) 신호가 확인될 때까지 인내심을 가져야 한다.

B. 품질(Quality)의 기준을 재정의하라: "Rule of AI Monetization"

과거의 'Rule of 40' (성장률 + 이익률 > 40%)은 잊어라. 새로운 기준은 다음과 같다.

- AI Upsell: AI 기능을 통해 고객당 평균 매출(ARPU)을 실제로 높이고 있는가?

- Defensibility: AI 도입이 고객의 이탈을 막는 방어 기제(Lock-in)로 작용하는가?

- Outcome Pricing: 좌석 수가 줄어도 매출이 늘어나는 가격 모델을 갖추었는가?

- 이 질문에 "Yes"라고 답할 수 있는 기업만이 장기 보유 대상이다.

C. 롱/숏(Long/Short) 전략의 적극적 활용

'Long AI Infra / Short Legacy SaaS' 전략은 2026년 상반기에도 유효할 것이다. 특히 인력 감축이 예상되는 산업군(BPO, 단순 코딩, 번역 등)에 노출된 SaaS 기업을 헷지(Hedge) 수단으로 활용하라.

8. 결론: 적자생존의 시대, 결과 경제(Outcome Economy)의 도래

.png)

2026년의 소프트웨어 시장 붕괴는 단순한 금융 시장의 발작이 아니다. 이는 '인간의 사용 시간'을 팔던 시대에서 'AI가 만들어낸 결과'를 파는 시대로 넘어가는 거대한 지각 변동의 서막이다.

우리는 지금 인터넷 혁명에 버금가는, 혹은 그 이상의 파괴적인 변화를 목격하고 있다. 15년간 SaaS 산업을 살찌웠던 '좌석 기반 모델'은 이제 족쇄가 되었다. AI가 가져올 생산성 혁명은 분명 거대한 기회이지만, 그 과실은 기존의 지주(Landlord)들이 아닌, 새로운 땅을 개척하는 AI 네이티브 기업들과 그들을 위한 인프라를 제공하는 기업들에게 돌아갈 것이다.

투자자들에게 필요한 것은 막연한 공포가 아닌 냉철한 직시(Reality Check)다. 지금은 과거의 영광에 취해 있는 레거시 포트폴리오를 과감히 정리하고, 진정한 AI 시대의 승자들로 자산을 재배치해야 할 골든타임이다. 소프트웨어는 죽지 않는다. 다만, 진화하지 못한 소프트웨어 회사만이 사라질 뿐이다.

2026년 2월 2일

부록: 주요 데이터 요약

표 1: 주요 소프트웨어 기업 주가 및 밸류에이션 현황 (2026년 1월 말 기준)

| 기업명 | 티커 | 최근 1년 등락률 | 매출 성장률 (YoY) | 핵심 리스크 및 투자 의견 | 비고 |

| Salesforce | CRM | -25% | +10% | Seat 잠식, 성장 정체 / Neutral | 2 |

| Adobe | ADBE | -25% | +11% | 생성형 AI 경쟁 심화 / Underweight | 17 |

| ServiceNow | NOW | -50% (고점대비) | +21% | 고평가 부담, 성장 둔화 / Neutral | 3 |

| Snowflake | SNOW | 변동성 확대 | +28% | 가격 경쟁, AI 트랙션 / Overweight | 20 |

| Datadog | DDOG | 견조 | N/A | AI 소비량 수혜 / Strong Buy | 29 |

| SaaS Index | - | -6.5% | - | 시장 소외 심화 | 1 |

표 2: 2026년 시장 경쟁 가설 종합 평가

| 가설 | 내용 | 판정 | 근거 |

| 순환적 조정 | 금리 인하 시 반등, 수요 정상화 | 기각 | 구조적 성장 둔화 지속, 섹터별 디커플링 심화 |

| 예산 구축 | AI 하드웨어 예산 확보를 위한 SaaS 삭감 | 채택 | CIO 설문조사(70% AI 예산 할당), 인프라 투자 급증 10 |

| AI 대체 | 'Vibe Coding' 및 에이전트의 SaaS 대체 | 채택 (핵심) | 인하우스 개발(Monday.com 사례), Seat 모델 붕괴 1 |

참고 자료

- “SaaS is dying as a business category” | Ctech, 2월 2, 2026에 액세스, https://www.calcalistech.com/ctechnews/article/hjlvyl7lze

- Siouxland Energy Cooperative -, 2월 2, 2026에 액세스, https://www.siouxlandenergy.com/news/story/34672936/down-25-in-2025-should-you-buy-the-dip-in-salesforce-stock

- ServiceNow Stock Tumbles 50% in a Year: Good Earnings Don't ..., 2월 2, 2026에 액세스, https://www.salesforceben.com/servicenow-stock-tumbles-50-in-a-year-good-earnings-dont-stop-death-of-saas/

- 2026 Outlook: Treasury Bonds and Fixed Income - Charles Schwab, 2월 2, 2026에 액세스, https://www.schwab.com/learn/story/fixed-income-outlook

- Stock Market Outlook 2026: Political Risks Loom | Morgan Stanley, 2월 2, 2026에 액세스, https://www.morganstanley.com/insights/articles/2026-market-optimism-and-risks

- Global Insight 2026 Outlook: United States - RBC Wealth Management, 2월 2, 2026에 액세스, https://www.rbcwealthmanagement.com/en-us/insights/global-insight-2026-outlook-united-states

- 2026 Market Outlook | J.P. Morgan Global Research, 2월 2, 2026에 액세스, https://www.jpmorgan.com/insights/global-research/outlook/market-outlook

- 10-Year Real Interest Rate (REAINTRATREARAT10Y) | FRED | St. Louis Fed, 2월 2, 2026에 액세스, https://fred.stlouisfed.org/series/REAINTRATREARAT10Y

- $2 trillion in new revenue needed to fund AI's scaling trend - Bain & Company's 6th annual Global Technology Report, 2월 2, 2026에 액세스, https://www.bain.com/about/media-center/press-releases/20252/$2-trillion-in-new-revenue-needed-to-fund-ais-scaling-trend---bain--companys-6th-annual-global-technology-report/

- 2025 State of AI Infrastructure Report - Flexential, 2월 2, 2026에 액세스, https://www.flexential.com/resources/report/2025-state-ai-infrastructure

- IT Spending Pulse: AI Agents and GenAI Reshape Priorities, 2월 2, 2026에 액세스, https://www.bcg.com/publications/2025/ai-shifts-it-budgets-to-growth-investments

- Does "Seat-Based Pricing" create a fundamental conflict of interest in the age of AI Agents? : r/SaaS - Reddit, 2월 2, 2026에 액세스, https://www.reddit.com/r/SaaS/comments/1pez9j5/does_seatbased_pricing_create_a_fundamental/

- Solving the AI agent pricing puzzle: Why SaaS models don't fit in an AI world - Orb, 2월 2, 2026에 액세스, https://www.withorb.com/blog/solving-the-ai-agent-pricing-puzzle-why-saas-models-dont-fit-in-an-ai-world

- The SaaS to AI Agent transition report: From vibe pricing to value capture | Paid.ai blog, 2월 2, 2026에 액세스, https://paid.ai/blog/ai-monetization/the-saas-agent-transition-report-from-vibe-pricing-to-value-capture

- Per-Seat Software Pricing Isn't Dead, but New Models Are Gaining Steam | Bain & Company, 2월 2, 2026에 액세스, https://www.bain.com/insights/per-seat-software-pricing-isnt-dead-but-new-models-are-gaining-steam/

- State of Health AI 2026 - Bessemer Venture Partners, 2월 2, 2026에 액세스, https://www.bvp.com/atlas/state-of-health-ai-2026

- Adobe Q4 preview: Analysts expect 9% YOY revenue growth | S&P Global, 2월 2, 2026에 액세스, https://www.spglobal.com/market-intelligence/en/news-insights/research/2025/12/adobe-q4-preview-analysts-expect-9percent-yoy-revenue-growth

- Adobe Gets Post-Earnings Lift: Long-Term Outlook Favors Upside - MarketBeat, 2월 2, 2026에 액세스, https://www.marketbeat.com/originals/adobe-gets-post-earnings-lift-long-term-outlook-favors-upside/

- Adobe Stock Dips Despite Beating Consensus Estimates In Fiscal Q4 - TIKR.com, 2월 2, 2026에 액세스, https://www.tikr.com/blog/adobe-nasdaq-adbe-stock-dips-despite-beating-consensus-estimates-in-fiscal-q4

- Snowflake Reports Financial Results for the Fourth Quarter and Full-Year of Fiscal 2025, 2월 2, 2026에 액세스, https://www.snowflake.com/en/news/press-releases/snowflake-reports-financial-results-for-the-fourth-quarter-and-full-year-of-fiscal-2025/

- Snowflake shares fall on slower product revenue growth forecast for fourth quarter - KFGO, 2월 2, 2026에 액세스, https://kfgo.com/2025/12/04/snowflake-shares-fall-on-slower-product-revenue-growth-forecast-for-fourth-quarter/

- Snowflake and Datadog Poised for AI-Driven Success by 2026 - GuruFocus, 2월 2, 2026에 액세스, https://www.gurufocus.com/news/4095698/snowflake-and-datadog-poised-for-aidriven-success-by-2026?mobile=true

- Datadog and Snowflake: Charting the Course for AI's Future - Oreate AI Blog, 2월 2, 2026에 액세스, http://oreateai.com/blog/datadog-and-snowflake-charting-the-course-for-ais-future/4a8275d05f46777c422446dfa6420d44

- Thoma Bravo Places on 2025 Founder-Friendly Investors List, 2월 2, 2026에 액세스, https://www.thomabravo.com/press-releases/thoma-bravo-earns-spot-on-inc.s-2025-founder-friendly-investors-list-for-third-consecutive-year

- Tech's star continues to shine - Vista Equity Partners, 2월 2, 2026에 액세스, https://info.vistaequitypartners.com/rs/839-JEW-563/images/Buyouts_100_JUL25.pdf

- Deals Rise in 2025, But Easy Wins May Be Over | Bain & Company, 2월 2, 2026에 액세스, https://www.bain.com/insights/deals-rise-in-2025-but-easy-wins-may-be-over-technology-report-2025/

- Israeli co Factify raises $73m to make PDFs obsolete | The Jerusalem Post, 2월 2, 2026에 액세스, https://www.jpost.com/business-and-innovation/article-884932

- Adaptive6 Exits Stealth With $44 Million To Cut Enterprise Cloud Waste With AI Remediation, 2월 2, 2026에 액세스, https://pulse2.com/adaptive6-exits-stealth-with-44-million-to-cut-enterprise-cloud-waste-with-ai-remediation/

- Why Datadog, Snowflake, and Other Cloud Stocks Rallied on Friday | The Motley Fool, 2월 2, 2026에 액세스, https://www.fool.com/investing/2024/02/09/datadog-snowflake-mongodb-cloud-stocks/